智选攀赢 | 公募基金周报2020.0831—2020.0904

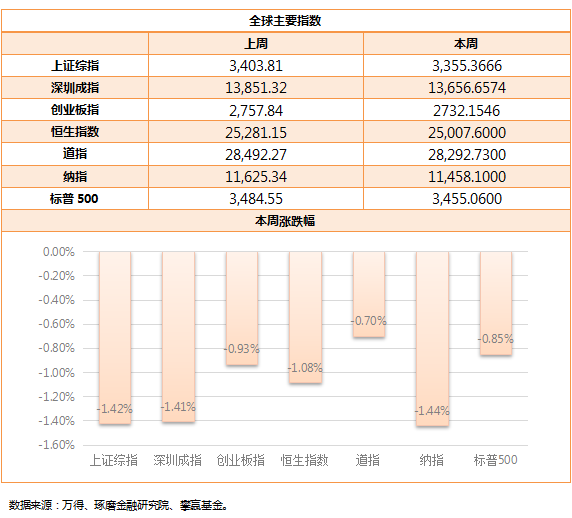

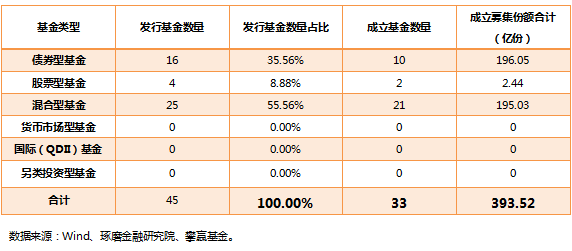

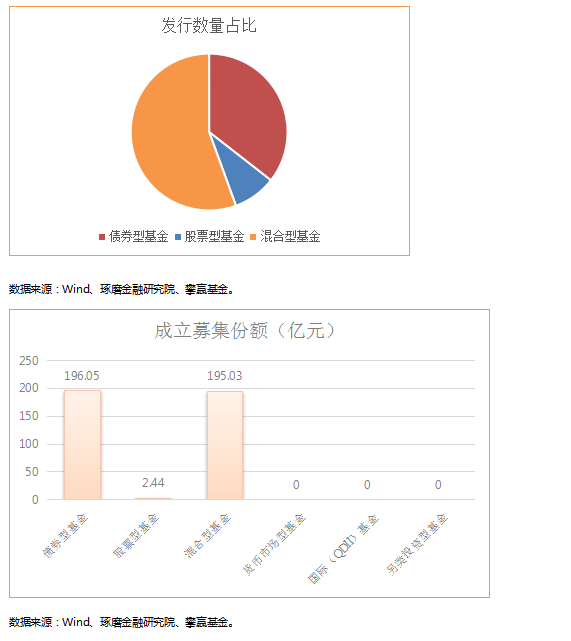

截止周五收盘,上证指数本周累计下跌1.42%;深证指数本周累计下跌1.41%;创业板指数本周累计下跌0.93%。本周共成立50只公募基金,共募集份额为855.21亿元。

来源 | 攀赢基金、琢磨金融研究院(ID:i-knowmore)

葛卫东、赵建平等“牛散”操盘手法曝光:相对分散与重仓持有,“结局”亮了牛散们手握重金且频频押中重组、黑马等牛股,因此其持仓动向备受市场关注。伴随2020年中报披露落幕,赵建平、葛卫东等“牛散大佬”持仓全部浮出水面。据《红周刊》记者梳理显示,今年二季度,牛散持仓风格整体呈现出“多股分散”与“重仓集中”两个极端,最多的持仓超过20只,最少的仅钟情一家。“分散派”如徐开东、赵建平等,其二季度分别踩中天山生物、酒鬼酒等牛股,但因仓位小,对整体资产增值拉动极低;而集中派如葛卫东、陈发树与章建平等,由于重仓集中且对个股拿捏精准,让整体资产实现大幅增值。(红周刊)

基金管理人监督管理办法公开征求意见 “一参一控”松绑 公募基金迎大发展时代 为了增强公募基金行业服务实体经济能力,支持行业机构做优做强,实现行业高质量发展,上周五,证监会对《证券投资基金管理公司管理办法》(以下简称《公司办法》)进行了修订,并更名为《公开募集证券投资基金管理人监督管理办法(征求意见稿)》(以下简称“新规”)。新规优化了公募牌照制度,适当放宽“一参一控”限制,允许同一主体同时控制一家基金公司和一家公募持牌机构,券商行业有望迎来大利好。行业人士表示,适当放宽公募牌照,有利于顺应大资管时代的最新业态。目前,虽然部分证券资管公司完成了大集合产品的规范和整改,但受制于“一参一控”限制,部分证券公司展业没有公募牌照。目前,券商中获得公募牌照的只有12家。按照修订后的牌照制度,部分大型公司可以“一参一控一牌”,大批券商有望获得公募牌照,实现集团化运营的大布局,促进公募基金大发展。(中国基金报)

自公募基础设施领域不动产投资信托基金(REITs)业务指引公布以来,相关各方都在积极行动。近期,安顺水务、中关村发展集团、深圳地铁等多个REITs项目公布中标结果,多家基金公司及其子公司组成的联合体中标。公募REITs首批项目正渐行渐近。安顺市人民政府官网近日发布《安顺水务公募REITs中介服务机构竞争性比选项目中选公示》,第一创业证券承销保荐有限责任公司成为中选人,其中,联合体成员包括第一创业证券股份有限公司、创金合信基金管理有限公司、宁波梅山保税港区兴融盛资产管理有限公司。一招标网也公布了中关村发展集团基础设施REITs公募基金的中标情况,建信基金及建信资本联合体中标了相关基础设施REITs项目,中标金额为2200万元。海南股权交易中心有限责任公司近期公示,海南海控能源股份有限公司公募REITs项目公开选聘中介机构选聘会在海南股权交易中心有限责任公司召开,银华基金、海通证券、中信证券分别入选第一、第二、第三候选人。(中国基金报)

冰火两重天!15万亿的资金正上演一场净值争夺战

私募基金行业近年来发展迅猛,截至今年7月末,存续私募基金管理人已达24457家,管理基金数量88051只,管理基金规模为14.96万亿元。然而,在整个行业高速发展之际,私募内部的分化也愈演愈烈。中小私募突围难度逐渐增加,近期更是有私募提出对产品30%以下的收益免提业绩报酬,以吸引投资者的关注。相比之下,头部私募则显得比较淡定,近期多家机构甚至“封盘谢客”主动控制规模。多位业内人士表示,对整个私募行业来说,分化已是必然,在强大的竞争压力下,中小私募不得不寻找新的突破口,不过竞争压力也会促进行业进步。(上海证券报)

美国要“拉黑”?中芯国际:震惊和不解!若发生极端情况,影响会怎样

9月5日晚间,中芯国际对此发表严正声明。声明指出:中芯国际作为一家同时在港交所及中国大陆A股上市的国际化运营的集成电路制造企业,公司严格遵守相关国家和地区的法律法规,并在此基础上一直合法依规经营;且与多个美国及国际知名的半导体设备供货商,建立多年良好的合作关系,美国商务部多年来针对中芯国际进口采购的设备,也已经核发多件重要的出口许可。同时,中芯国际自成立以来作为全球半导体供应链上的重要成员,客户遍及美国、欧洲及中国大陆等世界各地,其产品及服务皆用于民用和商用,从没有任何涉及军事应用的经营行为,与中国军方毫无关系;2016年及以前,中芯国际还是经美国商务部正式认可的「最终民用厂商」 (Validated End-User) ,并曾有多位美国商务部官员实地到中芯国际进行访查。“因此,任何关于‘中芯国际涉军’的报道均为不实新闻,我们对此感到震惊和不解。中芯国际愿以诚恳、开放、透明的态度,与美国各相关政府部门沟通交流,以化解可能的歧见和误解。”中芯国际在申明中写道。倘若发生极端情况(被列入美国出口管制“实体名单”等),对中芯国际影响几何?这在公司招股书中曾予以披露:未来,如果公司的重要原材料或者核心设备发生供应短缺、价格大幅上涨,或者供应商所处的国家和地区与中国发生贸易摩擦、外交冲突、战争等进而影响到相应原材料及设备的出口许可,且公司未能及时形成有效的替代方案,将会对公司生产经营及持续发展产生不利影响。(证券时报)

经历上周五的大涨之后,本周一市场冲高未果,未能作出有效突破,市场情绪回落,因此开启箱体震荡格局,周五更是受外围市场影响,跳空低开。截止周五收盘,上证指数本周累计下跌1.42%;深证指数本周累计下跌1.41%;创业板指数本周累计下跌0.93%。第一从市场走势来看,目前市场处在箱体震荡的格局中,但相比之前,振幅有所收窄,从本周一的冲高回落,到周五的低开反弹可以看到目前市场处在一个很尴尬的格局中,向上量能不足,向下跌幅有限。第二从资金面上看,尽管上周五市场大涨,但是本周一上涨中,触及历史高位后迅速回落,难以突破上方阻力,市场成交量也并未出现过高增长,相反在后续的消极情绪感染下,本周市场成交量持续走低,同时北向资金本周持续净流出,也使得市场情绪承压。第三从行业及个股来讲,本周风格切换较快,上涨较快的消费处于历史高位,市场出现分歧,导致部分估值过高的个股出现回落;本周以券商为主金融等权重试图拉升指数,效果也不甚理想,表明目前市场持续性偏弱,极易暴涨暴跌,建议投资者谨慎关注。展望后市,沪指有可能继续在3300点到3400点左右震荡,短期内指数很难出现突破上涨,建议还是关注结构性行情下的行业及个股,未来市场依旧不排除突破向上的概率,因此优先关注估值较低且兼具业绩确定性的品种。

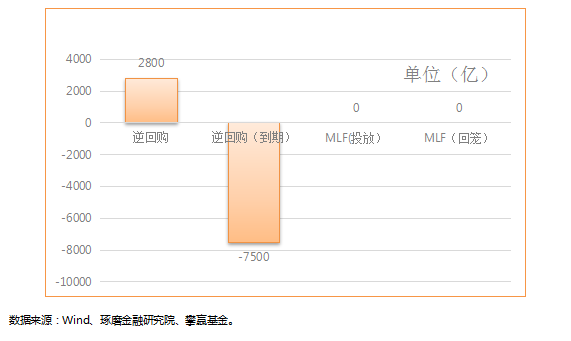

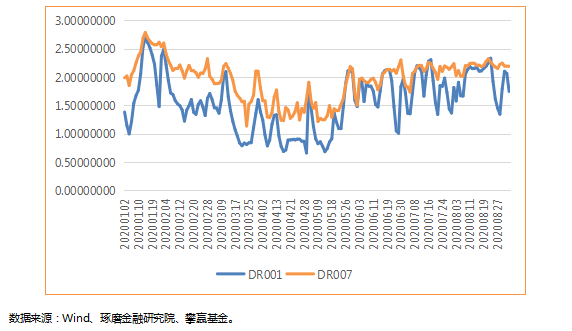

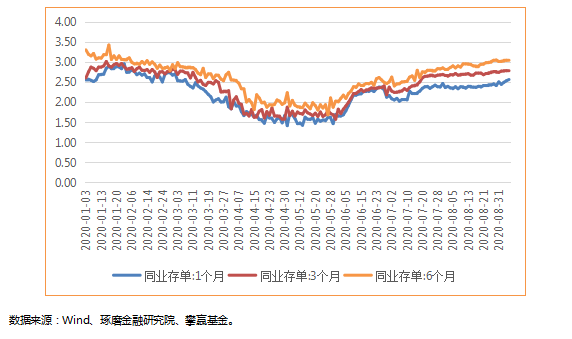

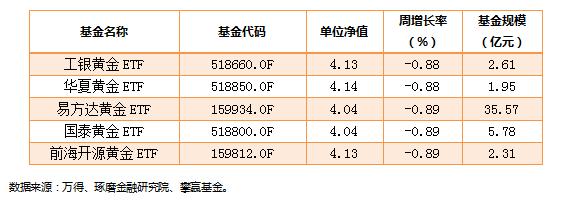

本周央行通过逆回购释放2800亿流动性,有7500亿逆回购到期。本周短期逆回购利率有所震荡,主要是有近7800亿逆回购到期,而央行仅通过逆回购释放的流动性不足到期的二分之一,流动性收紧,使得短期逆回购利率有所上行。本周同业存单的利率继续在高位震荡,1个月的存单利率上行幅度较大,3个月和6个月之间的利差保持在较平稳的区间。本周债市继续震荡下行,市场情绪低落。本周央行通过逆回购释放的市场流动性不足回笼资金的的二分之一,导致市场流动性预期收紧,普遍认为央行态度没有转变,依然维持审慎的货币政策;叠加下半年一级市场债券供给持续放量,债市短期内难有起色。今年下半年政府积极的财政政策使得政府融资力度进一步扩大,信用扩张,在未来经济逐步复苏之后,央行会不会收紧信用是非常关键的,因此对未来的债市预期持谨慎态度。本周市场以震荡行情为主,板块方面,市场近期呈现明显的板块快速轮动行情,短期尚未见到整 体市场风格转变迹象。因此本周市场累计上涨的板块不多,表现优质的主要有汽车、化工、能源能板块,主要是受益于宏观经济的逐步复苏;本周跌幅靠前的主要是·消费、医药等板块,属于估值过高后的回调,后期一旦回调到位,建议投资者关注。展望后市,根据山西证券的观点,下半年财政政策引导下半年拉动基建投资,基建题 材中期或将一定程度受到资金关注,适当关注建材、机械、化工等基建产 业链板块。此外,继续维持看好加速复苏逻辑下的酒店、交通运输板块。本周黄金走势先扬后抑,从上半周的冲高回落的走势来看,黄金目前上涨动力不足,因此下半周市场顺势回落。主要原因是因为美国经济在持续复苏,伴随着新冠疫苗的问世,疫情带来的影响逐渐消退,未来量化宽松的预期减弱,使得市场继续上行动力不足;同时美国股市逐渐恢复,产生虹吸效应,导致部分避险资金回流股市,黄金交易的流动性受到抑制。展望后市,我们认为短期内以美联储为首的全球央行货币政策很难出现较大的改变,对黄金后市的影响减弱,更多的我们应该关注宏观消息面的变化,诸如美国大选、中美摩擦、新冠疫情秋冬季是否会复发等不确定因素,建议谨慎追高。

本周共成立50只公募基金,共募集份额为855.21亿元。

特别声明:

基金有风险,投资需谨慎。

本报告中的信息、意见等均仅供参考,不作为或被视为出售及购买基金产品或其他投资标的邀请或要约。

沪公网安备 31011502016362号

沪公网安备 31011502016362号